|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|||

|

||

|

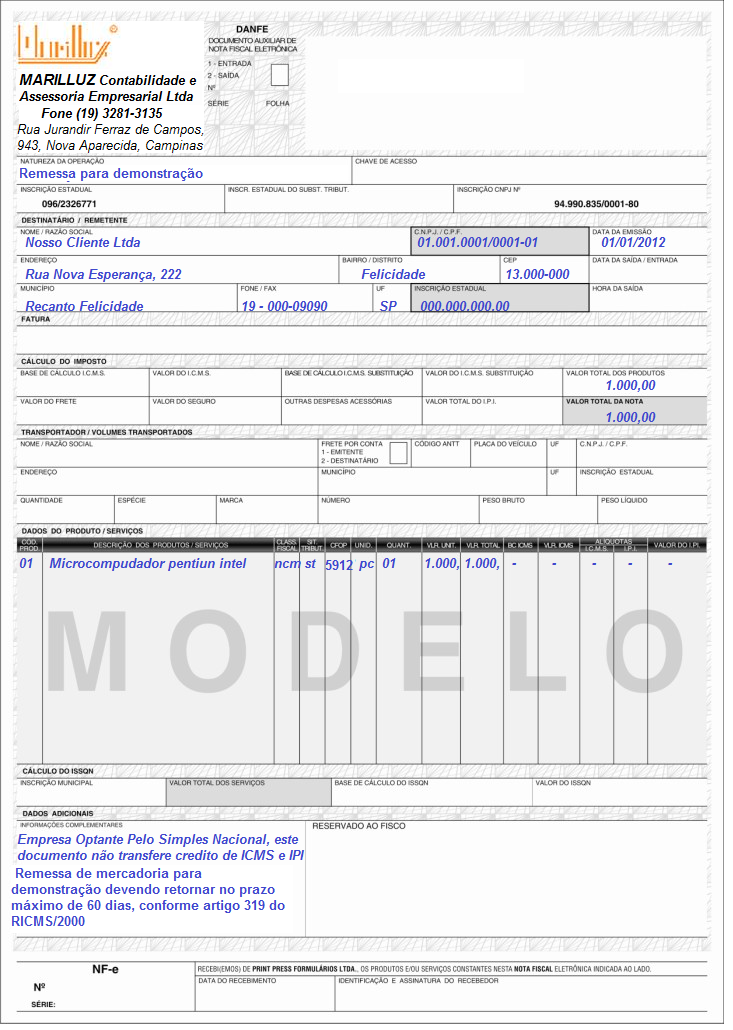

REMESSA PARA DEMONSTRAÇÃO As Remessas para Demonstração de Mercadorias dentro do Estado de São Paulo para contribuintes e não contribuintes (Pessoa Física ou Jurídica não contribuinte) são beneficiadas pela suspensão do ICMS, desde que em quantidade necessária para se conhecer o produto e retornem ao estabelecimento remetente no prazo de até 60 (sessenta) dias da emissão da nota fiscal. Decorrido este prazo, o contribuinte remetente deverá recolher o ICMS em guia avulsa com os devidos acréscimos moratórios e emitir nota fiscal complementar do imposto. Caso a empresa possua saldo credor superior ao valor do imposto complementar da data de emissão da nota fiscal original até a da emissão da complementar, estará dispensada do complemento, sendo este absorvido pelo saldo credor existente. Portanto, as empresas que remeterem mercadorias para demonstração deverão observar o prazo de até 60 (sessenta dias) de retorno destas mercadorias para evitar o pagamento do ICMS com juros e multa. Já as operações interestaduais (fora do estado) são normalmente tributadas pelo ICMS. Quanto ao IPI, a suspensão aplica-se somente quando a demonstração for destinada para feiras ou exposição. A empresa comercial não contribuinte do IPI não deve destacar este imposto na nota fiscal nem mencionar os dispositivos legais. Na saída de mercadoria a titulo de demonstração, promovida por estabelecimento comercial ou industrial, será emitida Nota Fiscal, sem o destaque do valor do imposto : Artigo 319 - O lançamento do imposto incidente na saída, para o território do Estado, de mercadoria remetida para demonstração, inclusive com destino a consumidor ou usuário final, fica suspenso, devendo ser efetivado no momento em que ocorrer a transmissão de sua propriedade (Lei 6.374/89, art. 59). § 1º - Constitui condição da suspensão o retorno da mercadoria ao estabelecimento de origem, dentro de 60 (sessenta) dias, contados da data da saída, se nesse prazo não for realizada a transmissão de sua propriedade. § 2º - A suspensão compreende, também, a saída da mercadoria promovida pelo destinatário em retorno ao estabelecimento de origem. § 3º - Decorrido o prazo de que trata o § 1º sem que ocorra a transmissão da propriedade ou o retorno da mercadoria, será exigido o imposto devido por ocasião da saída, sujeitando-se o recolhimento espontâneo à atualização monetária e aos acréscimos legais, na forma prevista no artigo 320. Como preencher a nota fiscal : NATUREZA DA OPERAÇÃO: REMESSA PARA DEMONSTRAÇÃO |

|

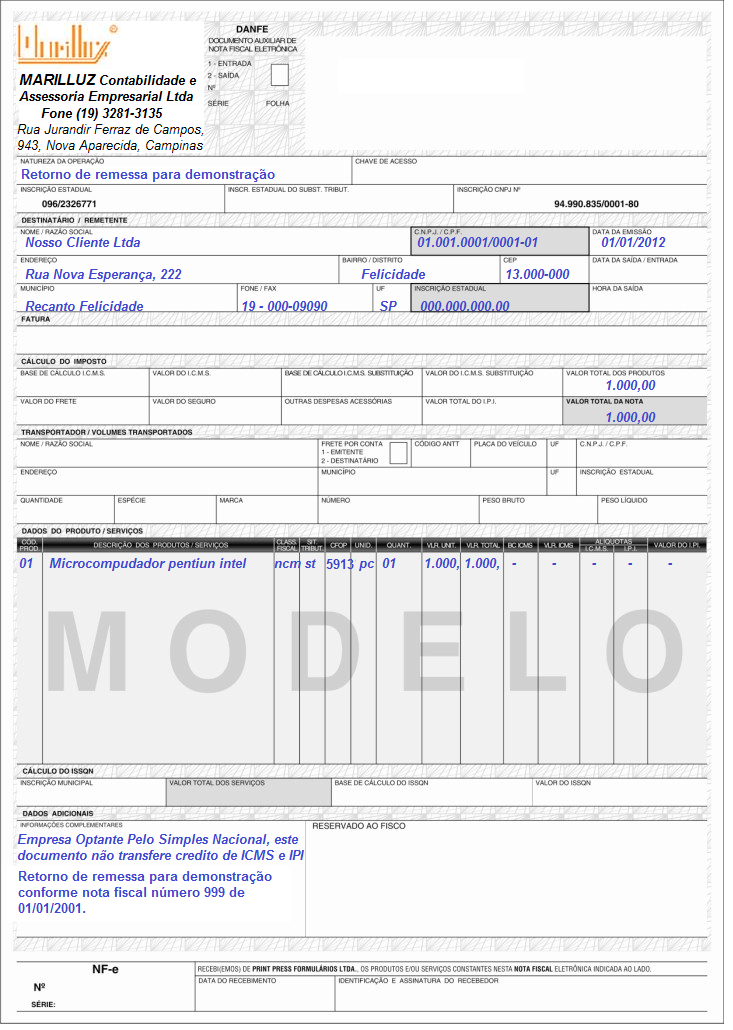

NATUREZA DA OPERAÇÃO: RETORNO DE REMESSA PARA DEMONSTRAÇÃO

|

RETORNO DE REMESSA PARA DEMONSTRAÇÃO

Marilluz Contabilidade e Assessoria Empresarial Ltda ME

Rua Jurandir Ferraz de Campos, nº 943 Nova Aparecida, Campinas, São Paulo.

Telefones (19) - 3281-3135 / 3282-3585

2018 - Todos os direitos reservados