|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|||

|

||

|

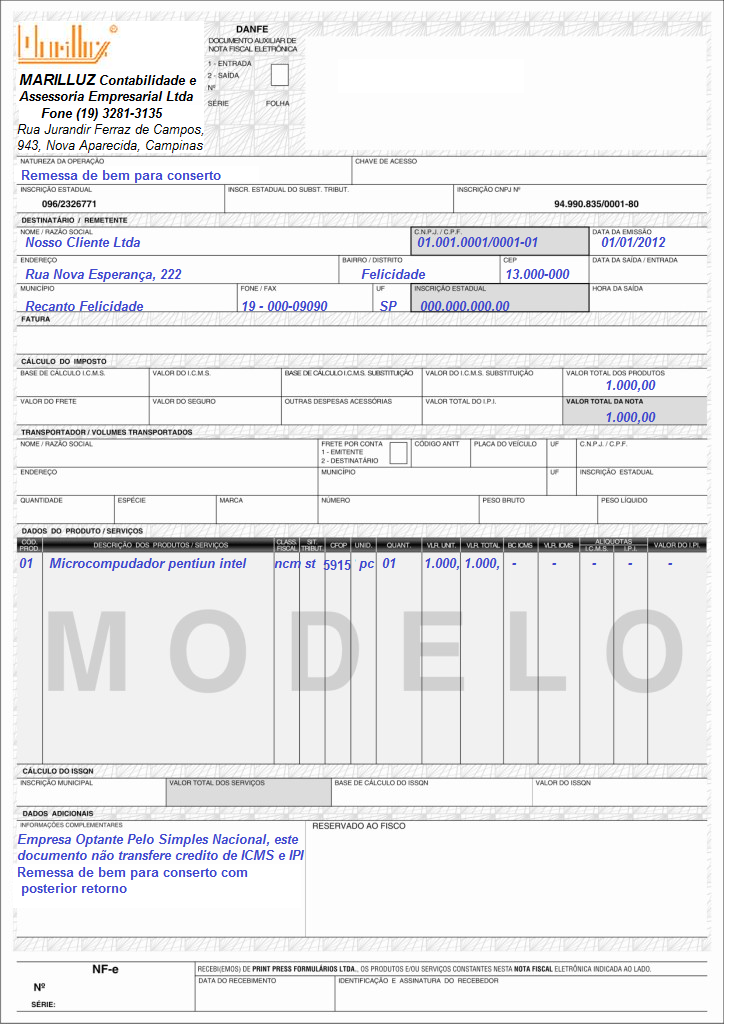

REMESSA PARA CONSERTO As operações internas e interestaduais estão fora do campo de incidência do ICMS na remessa e retorno de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicionamentos. Como preencher a nota fiscal : NATUREZA DA OPERAÇÃO: REMESSA PARA CONSERTO NATUREZA DA OPERAÇÃO: RETORNO DE BEM RECEBIDO PARA CONSERTO NATUREZA DA OPERAÇÃO: ENTRADA DE BEM PARA CONSERTO

|

|

|

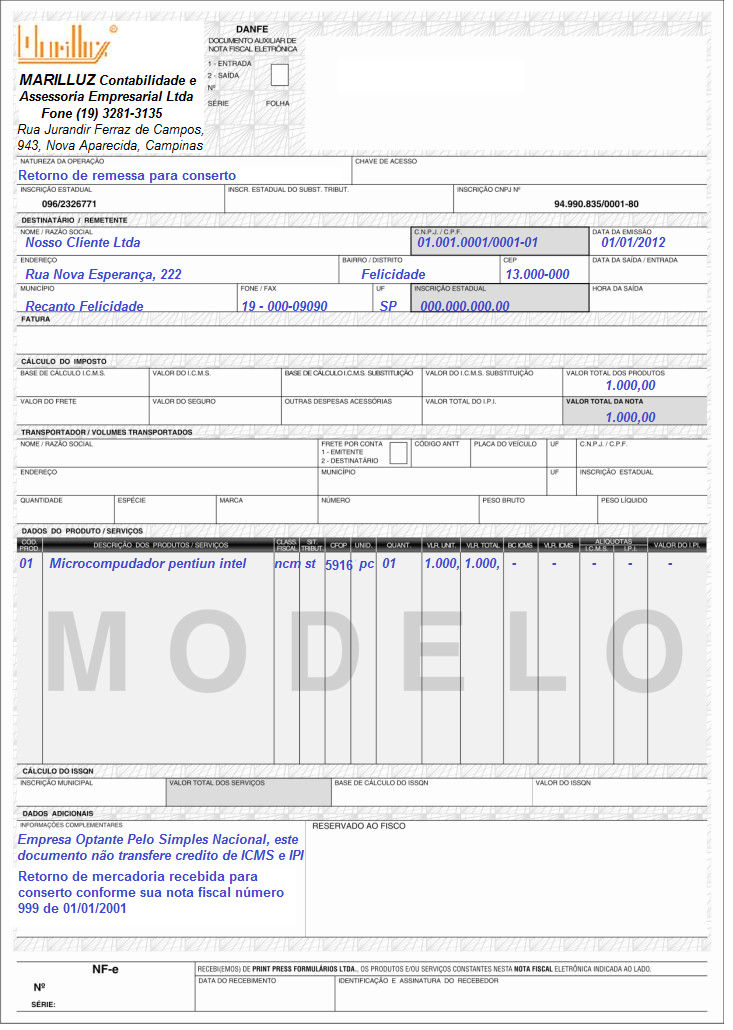

RETORNO DE BEM RECEBIDO PARA CONSETO

ENTRADA DE BEM PARA CONSERTO DE PESSOA FÍSICA OU NÃO CONTRIBUINTE DO ICMS (EMPRESA QUE POSSUA NOTA FISCAL)

Marilluz Contabilidade e Assessoria Empresarial Ltda ME

Rua Jurandir Ferraz de Campos, nº 943 Nova Aparecida, Campinas, São Paulo.

Telefones (19) - 3281-3135 / 3282-3585

2018 - Todos os direitos reservados